关于钢铁行业利润变化的思考

2016年以来,随着供给侧改革深入推进,钢铁行业发生了翻天覆地的变化。一方面,落后产能不断退出,钢企盈利状况逐步改善,行业兼并重组加速,另一方面,环保限产常态化,煤改气的实施及环保设备的投入,钢铁行业逐步进入了良性的、可持续的发展通道之中。行业利润变化作为钢铁行业健康发展的重要指标,近年来变化幅度较为明显,而合理稳定的钢材利润对于钢铁产业健康发展具有重要意义。

一、关于钢材利润

近10年来,钢铁行业利润变化经历了三个主要阶段。

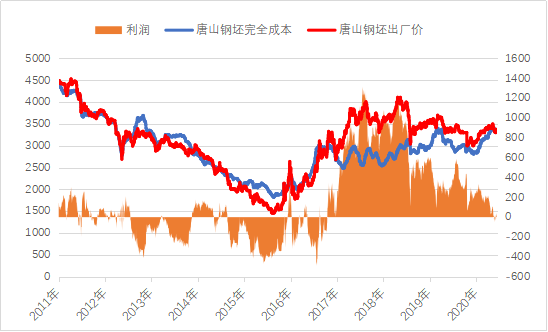

第一阶段,盈亏边缘阶段。2011-2016年钢铁价格经历了长达6年的熊市,唐山钢坯价格从4500元/吨降至2015年最低1470元/吨,降幅超3000元,钢厂亏损的时间远远高于盈利的时间,特别是2015年吨钢几乎全年亏损,众多钢企陷入资不抵债甚至破产的局面。

图1:近年来唐山钢坯成本利润变化 (单位:元/吨)

数据来源:钢联数据

第二阶段,利润扩张阶段。2017年4月至2018年11月近一年半时间,唐山钢坯吨钢利润长期维持800-1200元/吨,国内钢企快速回血,企业利润大幅增加,濒临破产的钢企也一并转亏为盈,行业进入最为繁荣的阶段。

第三阶段,利润萎缩阶段。钢材利润从2018年4季度开始至今,利润水平呈现阶梯式下降趋势,以唐山钢坯为例,钢坯年度平均净利润2018年为843元/吨,2019年为407元/吨。截至2020年10月12日,钢坯利润仅为38元/吨,时隔近4年,钢坯重回盈亏边缘。

影响钢材利润的成因复杂,从宏观方面而言,政策干预对市场利润变化影响深远,甚至起到决定性影响;从微观方面而言,价格、成本、供需等要素的变化对钢材利润影响较大。

二、政策与利润

政策对于钢材利润的影响也分为三个阶段。

第一阶段,2015年以前,政策上钢铁行业处于相对放任阶段,从而导致产能严重过剩,中频炉泛滥,地条钢充斥着市场,劣币驱逐良币的现象让大型钢企在价格竞争中处于明显劣势。同时,部分钢企缺乏行业自律,为追求利益最大化,肆意扩大产能,导致钢材严重供过于求,钢材利润长期处于盈亏线。

第二阶段,2015年11月中央提出供给侧结构性改革,中国钢铁行业以"三去一降一补"为抓手的供给侧结构性改革全面展开。自2016年开始,各钢铁主产区开始陆续完成年度去产能任务,2016年压减粗钢产能4500万吨,2017年压减粗钢产能5000万吨,2018年压减粗钢产能3000万吨。到2018年年底,已提前完成“十三五”确定的钢铁去产能1.4-1.5亿吨的上限指标。同时,高频率环保限产对于压减主产区钢铁产量也带来较大影响,因此在此阶段内钢铁利润长期保持较高水平。

第三阶段,2019年至今,政策上以巩固去产能成果,严防地条钢死灰复燃,严格控制产能置换为主。但是近两年来,钢铁产能置换让部分落后及僵尸产能重新站上舞台,使得短期内供过于求的状态没能从根本上解决,钢价及钢材利润逐年下降。

数据显示,2017年至2019年12月期间各钢厂发布的产能置换方案显示,全国各钢厂通过产能置换退出炼铁产能2.3亿吨,退出炼钢产能2.7亿吨,新增炼铁产能2.1亿吨,新增炼钢产能2.3亿吨,平均置换比例1.13:1。由此看来,在置换产能逐步投产的情况下,行业产能过剩的问题仍将继续存在。

政策具有一定的可预见性。在社会主义市场经济环境下,多数情况下不会在政策上过度干预,而是让市场这只无形的手进行自我调节,但等矛盾非常突出以至于影响市场正常运行的时候,才会进行政策干预。如2015年11月首提钢铁行业供给侧改革便是在行业亏损最为严重的时候,再如近两年房地产政策调控趋严也是在房价过分炒作导致房市泡沫风险累积之后。

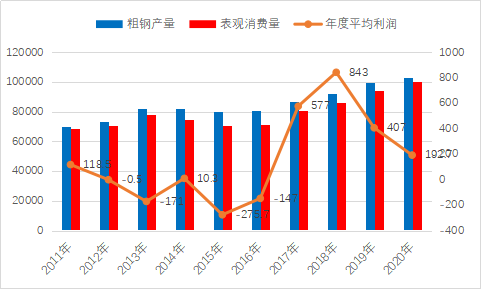

三、供需关系与利润

供需关系变化影响价格变化,当市场钢材供不应求时,形成卖方市场,价格上涨,当市场钢材供过于求时,形成买方市场,价格承压下行。

长期以来,钢铁行业作为我国基础工业,对建筑业及制造业等领域发挥着极为重要的作用,同时对于解决就业、发展地方经济、增加税收收入以及改善国计民生有着无法替代的作用,因而在前些年,有条件的地区在政策上包括地方政府在内对于扩大钢铁产能并没有做过多的限制,因而在2016年之前的几年,钢铁产能过剩的问题极为严重,而这也正是压制2011-2016年期间钢材价格及利润的本质原因。

而在2016-2018年去除钢铁产能1.5亿吨,加上中频炉一刀切,钢铁供应在这几年内明显收缩,加之逐年递增的钢铁需求(粗钢表观消费量:2016年71183万吨,2017年80872万吨,2018年86383万吨),供需矛盾由供过于求转向供需相对平衡甚至部分供不应求,因此在此时间段内,钢价出现爆发性上涨,利润也达到历史最佳水平。

从近两年来看,粗钢表观消费延续增长态势,但产能置换项目不断投产也让钢铁供应延续了增长态势,虽然没有中频炉扰乱市场秩序,但供需关系仍表现为相对过剩的状态,因此近两年钢价表现及利润水平呈现逐年下降趋势。

图2:近年来中国粗钢表观消费量及利润变化(单位:万吨)

数据来源:钢联数据

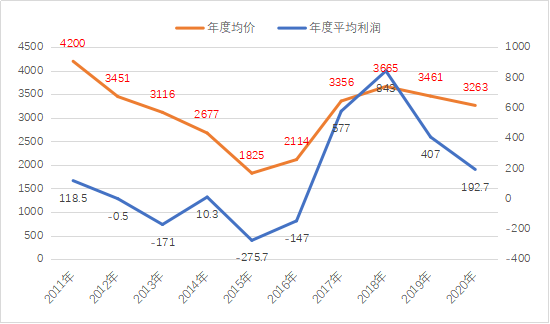

四、价格驱动与利润

钢材价格绝对值与利润高低没有必然的联系,但是价格涨跌趋势与利润呈现一定的正相关关系。多数情况下,钢材价格在上涨过程中,利润也会随之扩大,价格在下跌过程中,利润也会随之收窄。在原料价格波动同步的前提下,受市场情绪、期货波动等因素影响,钢材价格在上涨趋势中易出现超涨,在下跌趋势中易出现超跌。

从价格驱动因素上来看,钢材供需关系变化带来的自我驱动与原料价格变化带来的驱动对于利润影响也不一样。以价格上涨为例,原料上涨引起的价格上涨和以钢铁自身供需变化带来的价格上涨,利润会有明显不同。供需关系平衡的前提下,原料的推涨相应会造成钢材生产成本上涨,钢材价格虽然上涨,但利润并不会出现明显增长;钢材供不应求引起的供需变化带来的价格上涨则会同时抬升钢材价格和钢材利润。

以今年行情演变逻辑来看,热轧板卷在7-8月出现供不应求的状况,价格迅速拉涨,卷螺差迅速扩大,卷板利润超过螺纹钢利润,螺纹钢价格虽然亦同步出现上涨行情,但整体驱动主要是原料方面铁矿石及焦炭价格推涨带来的,因此期间螺纹钢利润变化并不明显。

图3:近10年来唐山钢坯年度均价及平均利润变化图 (单位:元/吨)

数据来源:钢联数据

五、总结与展望

以唐山钢坯为例,截至2020年11月20日,钢坯原料成本为3210元/吨,长流程钢厂完全成本为3410元/吨,钢坯出厂价为3630元/吨,目前净利润为220元/吨,此前唐山钢坯最高利润出现在2017年11月,吨钢盈利高达1314元/吨,利润最低出现在2016年11月21日,吨钢亏损为475元/吨。近几年,钢材利润高低起伏非常之大,在钢材利润大幅波动的情况下,对于钢铁行业发展及产业上下游而言十分不利。

目前阻碍钢铁行业健康发展的主要矛盾有三点,其一,铁矿石价格过高,且缺少定价权;其二,产能置换造成有效产能增加,供给压力逐步扩大;其三,兼并重组进程较慢,产业集中度较低。

首先,从当前的形势来看,钢材供需关系总体仍呈现供过于求的状态,待置换产能全部投产后,若钢材需求缺乏持续增长的动力,钢材供需关系或有进一步恶化可能,从这一角度来看,后市钢厂仍有可能出现亏损。

其次,我国铁矿石高度依赖澳巴进口,铁矿石缺少定价权,高矿价给钢厂利润造成挤压,对于资金密集型、技术密集型的钢铁制造业而言显得非常被动和不合理,投资回报率低对于稳就业、增税收等方面带来较大的影响。

最后,目前国内钢铁企业众多,产业集中度较低,各钢企各自为战,充分参与市场竞争的同时不乏恶性竞争,市场在淘汰落后产能后劣币驱逐良币的现象虽然有所缓解,但钢企之间仍有较大的成本差异。

整体而言,钢材利润保持稳定合理水平仍任重道远,一方面需要政策引导,控制产能的同时推进行业兼并重组,以巩固供给侧改革成果;另一方面,钢企要加强行业自律,推行合理的产品定价,减少行业间恶性竞争。

- 上一篇:央行释放3500亿钢价仍将延续分化态势 [2020-11-30]

- 下一篇:钢厂大涨100 期钢再创新高 钢价还会涨 [2020-11-18]